| 일 | 월 | 화 | 수 | 목 | 금 | 토 |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 |

- 교통비 절약

- 온누리상품권매장

- 온누리상품권기간

- 서울사랑상품권가게

- 서울사랑상품권페이백

- 온누리상품권구매

- 상품권이벤트

- 온누리상품권사용처

- 상품권할인

- 교통비 인상

- 온누리상품권할인

- 서울사랑상품권구매시간

- 서울사랑상품권매장

- 서울사랑상품권

- 서울사랑상품권한도

- 시장상품권

- 교통비 줄이기

- 서울사랑상품권구매일

- 온누리상품권

- Today

- Total

0부터1까지

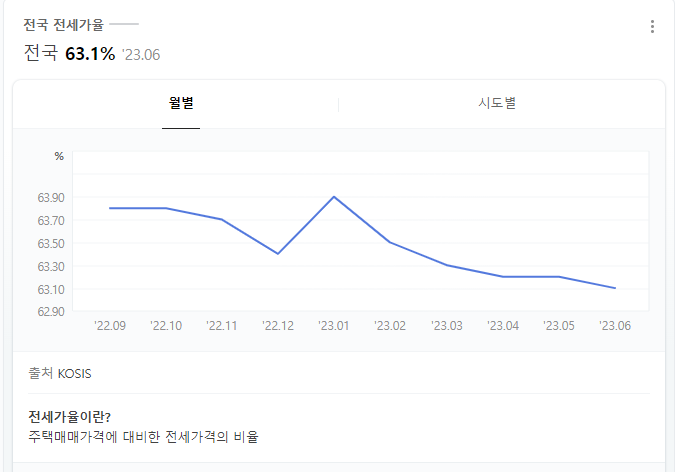

전세가율 본문

네이버에서 전세가율을 검색하면, 하기의 정보가 나온다.

전세가율은 매매가 대비 전세가격의 비율.

매매가 1억인데 전세가 6천만원이면, 60% 인 것.

https://www.dt.co.kr/contents.html?article_no=2023050202101763046001&ref=naver

http://www.dt.co.kr/contents.html?article_no=2023050202101763046001

www.dt.co.kr

같은 시세의 주택에 담보대출이 있다면 전세가율은 달라진다.

집을 팔아도 담보대출 상환과 전세금을 모두 감당할 수 없어지는 것.

집값이 상승하던 시기에는 자본이 없어도 높은 전세가율을 이용해 전세금을 가지고 새로운 집을 사고, 그 집에 또 전세 세입자를 받으면서 집을 늘려갈 수 있었으나, 집값 폭락과 전세가율 하락은 파산을 가져오게됨.

전세가율은 계속 떨어지고 있는 상황.

https://n.news.naver.com/mnews/article/015/0004857255?sid=101

"전세도 DSR 포함하고, 전세가율 70% 넘으면 대출 제한"

전세 사기와 보증금 미반환 사태 등 전세제도 관련 문제를 해결하기 위해서는 전세자금대출을 총부채원리금상환비율(DSR)에 포함시키고, 전세가율(매개가 대비 전세가 비율)이 70% 이상인 주택은

n.news.naver.com

내용요약

KB금융지주 경영연구소에서 발간한 보고서에는

전세제도의 구조적 리스크로

주택경기 하락시 전세보증금이 주택가격보다 높은 역전세 현상.

집주인이 전세보증금만으로 주택을 구입할 수 있는 무자본 갭투자 가능성.

임차인이 집주인의 세금 체납 여부, 신용상태 등을 확인할 수 없어 전세보증금 미반환 위험 노출.

전세대출에 따른 전세가격 상승과 갭투자 수단화 등을 꼽았다.

연구소에서는 "전세는 기본적으로 레버리지 투자를 기반으로 하고 있어 주택가격 하락시 손실 전가가 가능한 구조."

"임대인에 대한 정보부족, 계약상 제도적 허점 등 언제든 리스크에 노출 될 수 있다."

고 함.

개선방안으로 전세제도 관련 금융 시스템 개선 및 보증보험 강화, 임대인 신용 정보제공, 기업형 임대사업 확대 등을 제시.

전세자금대출로 인한 유동성 증가가 주택가격 왜곡으로 이어지지 않도록 전세자금대출을 DSR(총부채원리금상환비율)에 포함시키고, 전세가율이 70% 이상인 주택에 대해서는 대출을 제한해야 한다고 제안.

다만, 임대인이 전세보증금 반환 용도로 대출을 신청하는 경우에 한시적으로 주택담보대출 규제 한도를 LTV 70%까지 허용해야 한다고 함.

장기적으로는 '임대인의 전세보증보험 가입 의무화'가 필요하다고 봄.

전세가율이 떨어지는게 맞다고 본다.

그래야 갭투자를 못하게 막을 수 있지.

전세금 상환 능력도 없으면서... 아니 상환의지도 없더라.

집만 늘려가면서 또 전세금 계속 받는 이런 고리를 끊어야지.

나중에 전세금 달라고 해도 알아서 세입자 구해서 나가라는 식이던데 세입자들은 다음 세입자한테 폭탄 돌리기 하는거 아니냐고.

전세금이 1-2천도 아니고 원룸도 1-2억 하고 있는 마당에.

아예 은행이나 보증보험사에 전세보증금을 맡겨야 하면 좋겠다.

보증보험 무조건 필요한데 보증보험도 저번 포스팅에서의 사례와 같이 일부만 가입해서 보증되는 금액이 터무니 없이 적을 수 있으니 주의해야 한다.

공시가격은 국토교통부 사이트에서 확인하고 주변 시세 확인도 꼭 하고, 전세가율은 60% 내외로 보고 구해야 할 듯.

등기부등본 확인 필수.

돈만 내면 누구든 남의 집 등기부등본 다 볼 수 있음.

'부동산에 관심 가지기' 카테고리의 다른 글

| 부동산통계정보시스템 (0) | 2023.08.22 |

|---|---|

| 전월세전환 계산하기. (0) | 2023.08.17 |

| 전세사기 또또 조심하기 (0) | 2023.08.10 |

| 부동산 정보 사이트 (0) | 2023.08.08 |

| 재산세 납부 (0) | 2023.08.03 |